ARTICOLI PUBBLICATI SU DATAMEDIAHUB.IT

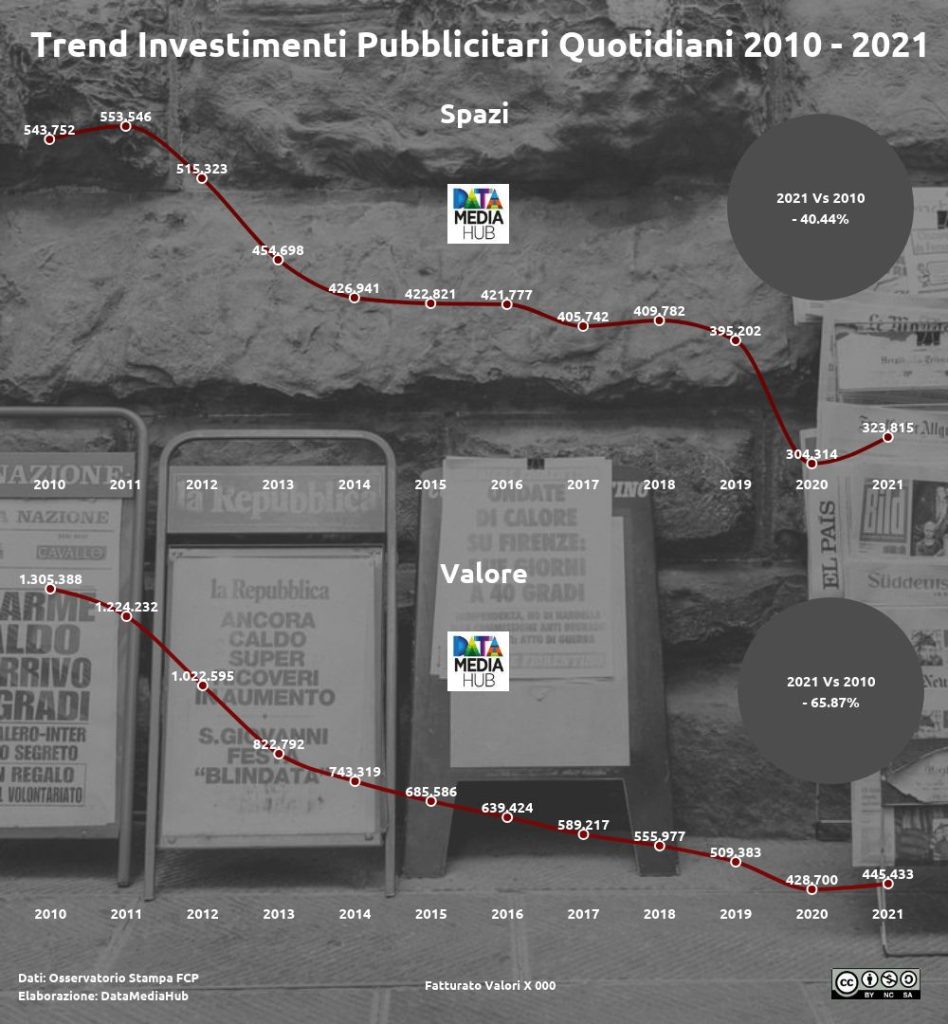

(7/02/2022) – La scorsa settimana l’Osservatorio Stampa FCP ha rilasciato i dati relativi agli investimenti pubblicitari sui quotidiani a fine 2021. A fine 2021 gli investimenti pubblicitari sui quotidiani crescono del 4.2% a valore e del 6.8% a spazi rispetto al 2020. MA restano di gran lunga al di sotto degli anni pre-pandemia. Per la precisione sono circa 120 milioni di euro persi tra fine 2021 e fine 2018.

Se dunque già nel breve periodo l’andamento è nettamente negativo, se possibile, le cose peggiorano osservando la tendenza di lungo periodo. Infatti, ricostruendo la raccolta pubblicitaria dal 2010 al 2021, si vede come il calo sia stato del 40.4% a spezi e di addirittura il 65.8% a valore.

In undici anni bruciati circa due terzi degli investimenti, che naturalmente sono stati dirottati altrove. La differenza di circa 25 punti percentuali tra la flessione a spazi e quella a valore indica chiaramente come le concessionarie di pubblicità abbiano lavorato pesantemente sulla scontistica nel tentativo, vano, di fermare l’emorragia.

Del resto, stando ai dati del 55° Rapporto Censis 2021, i lettori di quotidiani calano dal 47.8% degli italiani nel 2011 al 29.1% del 2021. Non vi è nessun altro media con una tendenza così negativa. È chiaro che a fronte di tale calo della readership l’appeal per gli investitori pubblicitari è drasticamente ridotto. Fatti una domanda, e datti una risposta.

Nel 2021 per Cairo Communication Solamente La7 Genera Ricavi Superiori agli Anni Prima della Pandemia

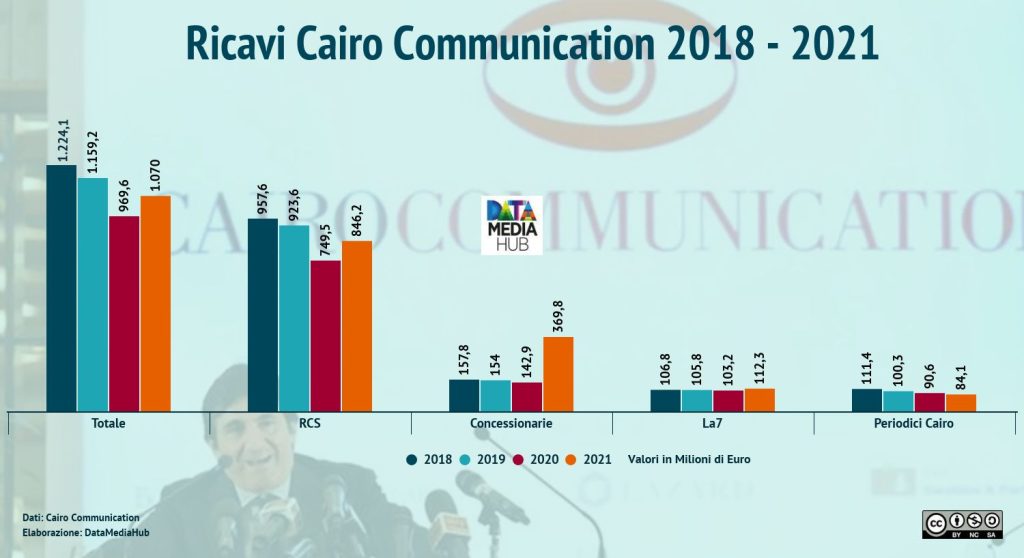

(28/03/2022) – Alla fine della scorsa settimana, Cairo Communication ha presentato i risultati del 2021. Abbiamo ricostruito i ricavi, al netto degli sconti di agenzia, dal 2018 al 2021.

Prima di entrare nel dettaglio del trend dei ricavi netti per ciascuna area di business, segnaliamo che la società ha a bilancio ben 985,1 milioni di euro in attività immateriali [erano 982,3 a fine 2020]. Si tratta sostanzialmente del valore attribuito ai brand del gruppo. Come spiega un sito dedicato a chi si occupa di revisione contabile, tra i criteri di valutazione, e valorizzazione, delle attività immateriali a bilancio vi devono essere, tra le altre cose, valutazioni relative ai cambiamenti di domanda da parte del mercato e delle informazioni disponibili sulle stime di vite utili di asset simili.

Ci chiediamo se sia realistico ipotizzare che dalla vendita dei brand di Cairo Communication si possa realizzare poco meno di un miliardo di euro. Ad esempio Gedi aveva a bilancio per le attività immateriali 577 milioni di euro e, come sappiamo, ad aprile 2020 una società di nuova costituzione, la Giano Holding, società per azioni detenuta dalla Exor, ha acquisito per 102,4 milioni di euro il 43,78% di GEDI. Quindi la valutazione complessiva di di Gedi è stata di circa 210 milioni di euro. Il 36% del valore a bilancio.

Fatta questa doverosa specificazione, e riflessione, entriamo nel dettaglio dei ricavi di Cairo Communication. I ricavi netti, detratte elisioni e non allocate, ovvero i ricavi generati da operazioni intercompany, visto che stando ai principi contabili il bilancio deve includere [pagina 32] solo le operazione che le società incluse nel perimetro di consolidamento hanno effettuato con terzi, si sono attestati complessivamente a 1070,7 milioni di euro. In crescita del 10.4% rispetto al 2020, ma in calo del 7.6% rispetto al 2019 e del 12.5% rispetto al 2018.

Se dei risultati di RCS Mediagroup, che nel 2021 costituisce il 79% del totale dei ricavi del gruppo, abbiamo già scritto a sufficienza la scorsa settimana, è interessante analizzare anche la tendenza delle altre aree di business.

I ricavi dei periodici di Cairo hanno una tendenza negativa anche rispetto al 2020, e a fine 2021 perdono il 24.5% rispetto alla chiusura del 2018. I dati del settore concessionarie del 2021 non sono comparabili con quelli del 2020 in quanto non includevano i risultati del ramo di azienda relativo alle attività di raccolta pubblicitaria per RCS. Difficile dunque capire la tendenza.

La7 è l’unica unità di business del gruppo ad avere un trend positivo rispetto al periodo pre-pandemia, con una crescita del 6.1% rispetto al 2019 e del 5.1% rispetto al 2018. Ma il suo peso sul totale dei ricavi è relativamente modesto: il 7.8% a fine 2021.

In compenso, come naturalmente titola il Corriere della Sera, senza mai specificare che è parte del gruppo del quale fornisce informazioni, crescono in maniera sensibile i margini. Complessivamente gli utili triplicano rispetto al 2020.

Risultato ottenuto con doverose azioni di efficientamento, e di taglio dei costi [inclusi i prepensionamenti a carico dello Stato], ma che in termini di prospettive di sviluppo aggiunge poco se non una maggior liquidità per eventuali acquisizioni. E infatti pare che Cairo abbia nel mirino una concessionaria di pubblicità e un’azienda con interessi nel settore editoriale, e non esclude anche delle fusioni. L’evidenza che per lo sviluppo, realisticamente, si pensa più a questa opzione che non alla crescita dell’attuale.

Opzione, che visti i risultati ottenuti dalla fusione per incorporamento tra l’allora Gruppo Espresso-Repubblica e Itedi [editore de La Stampa e de Il Secolo XIX], che diedero vita a GEDI nel 2016, non è detto che sia poi così interessante come può apparire a livello teorico. Molto difficilmente 1+1 fa 2 in questi casi.

in Italy by

in Italy by