Articolo pubblicato su Datamediahub.it

FCP – Federazione Concessionarie Pubblicità – ha diffuso i dati relativi agli investimenti pubblicitari online relativi al primo quadrimestre del 2022. Ricordiamo che i dati FCP non includono gli investimenti in search a pagamento, o pay-per-click che dir si voglia – e neppure quelli sui social.

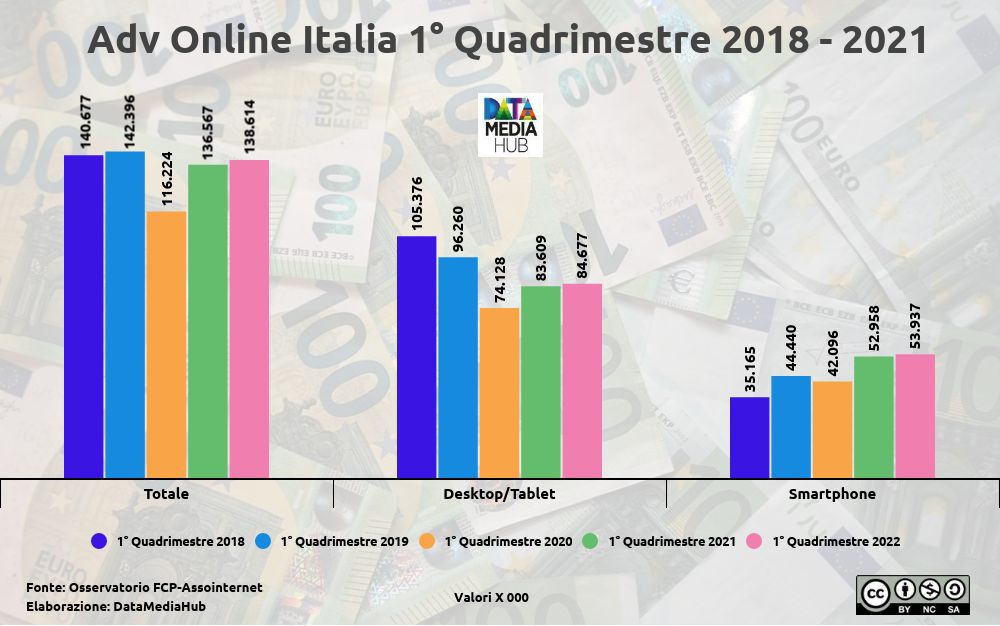

Gli investimenti pubblicitari online registrano nel primo quadrimestre dell’anno una crescita dell’1.%, pari a 138,6 milioni di euro, mentre il dato del mese di aprile 2022 attesta un lieve decremento [-3.7%], rispetto all’omologo periodo del 2021.

Le analisi in termini di device evidenziano nel primo quadrimestre 2022 una lieve crescita sia della voce “smartphone” [+1.8%] che della componente “Desktop/Tablet” [+1.3%]. Sempre nel primo quadrimestre 2022 si registra un sensibile incremento della fruizione dei contenuti pubblicitari tramite “App” [+10.3%], alla quale si affianca una sostanziale tenuta della modalità “Browsing” [+ 0.8%].

Se questa, in sintesi, è la fotografia dei primi quattro mesi del 2022 rispetto al pari periodo dell’anno precedente, il panorama cambia analizzando il trend dal 2018 ad oggi.

Infatti il primo quadrimestre del 2022 è inferiore al periodo pre-pandemia sia rispetto al 2018 che ancor più rispetto al 2019. Calo da imputare agli investimenti allocati su desktop e tablet, che però continuano ad essere superiori a quelli su smartphone, che invece crescono anno dopo anno ma non compensano le perdite dell’altro segmento.

Vedendo i dati di IAB Italia, che invece includo pay-per-click e social, non è difficile comprenderne le ragioni. Il primo trimestre 2022 è stato caratterizzato da un forte investimento del settore editoria [OTT, sport, film e serie TV, libri, musica, TV…] che ha ottenuto uno share of voice di investimento pari al 8.2%. Al secondo posto troviamo la GDO (include gran consumo e specializzata). Con il graduale ritorno alla normalità dopo due anni di pandemia, il settore della GDO ha visto 934 marche attive nel primo trimestre, totalizzando un 7.4% di SoV d’investimento. Medaglia di bronzo al settore automotive [auto, moto, concessionarie, pneumatici…] che, nonostante abbia un numero di campagne attive nettamente inferiore rispetto agli altri due settori, raggiunge un 6.8% di SoV di investimento.

Invece i dati FCP vedono la crescita dei settori merceologici dell’abbigliamento/oggetti personali, così come il comparto finanza-assicurazioni e quello dell’industria/edilizia. In ulteriore ripresa anche l’area del tempo libero e del turismo/viaggi.

Appare dunque chiaro che gli investimenti pubblicitari online si spostano sempre più nei segmenti dominati dai cosiddetti OTT, pay-per-click e social appunto, e perciò l’adv online “tradizionale” soffre.

in Italy by

in Italy by